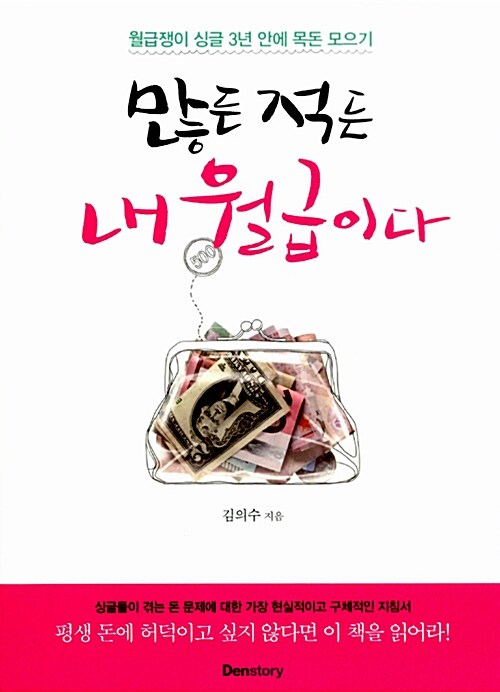

많든 적든 내 월급이다 (월급쟁이 싱글 3년 안에 목돈 모으기)

김의수|덴스토리(Denstory)

함께 읽는 사람들

4명

분량보통인 책

장르재테크/투자 일반

출간일2015-01-13

페이지272쪽

10%13,500원

12,150원분량보통인 책

장르재테크/투자 일반

출간일2015-01-13

페이지272쪽

10%13,500원

12,150원분량보통인 책

장르재테크/투자 일반

출간일2015-01-13

페이지272쪽

요약

요약 독서 가이드

독서 가이드

1. 이 책은 40대 남성들이 가장 좋아하는 책이에요.

2. 여유로운 저녁 시간에 몰입해서 읽기 좋은 분량이에요.

작가

김의수

(저자)

상세 정보

재무상담 경력 10년 이상의 저자가 지출을 컨트롤하고, 궁극적으로 인생을 컨트롤할 수 있는 방법을 안내한다. 저자는 스스로의 삶을 돌아보면서 재정적으로 무엇이 문제인지를 발견하게 도와주고, 복잡하게 얽혀있는 돈의 문제를 하나씩 차근차근 풀어나갈 수 있는 방법을 제시한다.

도서 DB 제공: 알라딘

이 책 어때요?

Q&A이 책의 한줄평

0게시물

1이 책이 담긴 책장

아직 이 책이 담긴 책장이 없습니다.

오늘 독서,

어떻게 시작해 볼까요?