한국은 세계 6대 민주주의 국가다. 지난 3월 미국 등 민주 5개국과 함께 제2차 민주주의 정상회의를 개최했기 때문이다. 이렇게 민주주의가 왕성한 나라지만, “民이 주인”이란 명제가 유난히 힘을 못 쓰는 분야가 있다. 바로 국민 1,400만 명이 참여하고 있는 주식시장이다.

[발췌한 책 속 문장]

7P 다른 한 가지 걱정은 그 기업의 핵심 사업부의 장래가 아주 밝아 지배주주가 언제 그 기업을 물적분할 또는 인적분할 후 상장시켜 소액주주들의 뒤통수를 칠지 모른다는 불안이다.

=> 코스피에 재벌 그룹 앞자리가 붙은 기업들만 대체 몇 개인지.

8P 그렇다 보니 우리나라 상장기업의 주주통회 투표을은 대통령이나 국회의원 선거보다 훨씬 낮다.

=> 보도에 따르면 2025년 기준 ’전자‘주주총회 의결권 행사율은 12.4%에 불과했다.

10P 또한 다시 국회에 입성한다면 코리아 디스카운트를 해소하기 위하여 이 책에서 제시하는 제도 개선을 위한 입법 활동에 매진하고 싶다.

=> 저자의 염원(또는 욕망)은 10년 넘게 이루어지지 않고 있다. 최근 당적 변경은 성공적으로 보이는데 2년 뒤 공천은 어떨지.

30P 주요 상장기업들의 오너가 해온, 아니 현재도 하는 온갖 탈법과 꼼수, 개인투자자들에 대한 배신, 배반의 역사가 코리아 디스카운트를 낳았다.

=> 대한민국 경제사의 대표적이자 부끄러운 정체성.

36P 이사회가 채용한 전문경영인은 어떤 목표를 세울까? 당연히 기업을 성장시켜 최대한 많은 이익을 창출하고 그 이익을 모든 주주에게 나눠주는 것이다.

=> 때론, 이 목적을 이루지 못하거나, 이사회가 다른 판단으로 전문경영인을 선임하는 경우도 있다.

45P LG그룹 모회사에서 자회사, 손자회사까지 쪼개고 만들어 상장하는 모델을 완성한다. LG그룹 사례는 한국 기업들의 지주회사 전환에 많은 영향을 미쳤다. 실제로 많은 기업이 LG 지배구조 구축모델을 벤치마킹해 지주회사로 전환하기 시작했다.

47P 소액주주는 원래 100이라는 모기업의 가치를 보고 투자를 했다. 그런데 분할 후엔 모기업의 실제 가치가 40으로 떨어진 셈이다. 이 때문에 희비 쌍곡선이 만들어진다.

=> 주주로선 얼마나 분통 터질 일인지.

63P 왜냐하면 지금 기업들이 시행하는 물적분할은, 안 좋은 사업부를 떼 내라는 원래 취지가 아니라 오히려 알찬 사업부를 빼내 소수 오너의 이익만을 극대화하는 제도로 악용되고 있기 때문이다.

104P 기업들은 지주회사 제도를 사업의 효율성과 투명성을 높이기 위해 활용하는 게 아니라 대주주의 낮은 기업 지분율을 높이고 가족 승계를 위해 대주주의 지배력을 강화하는 수단으로 이용했다.

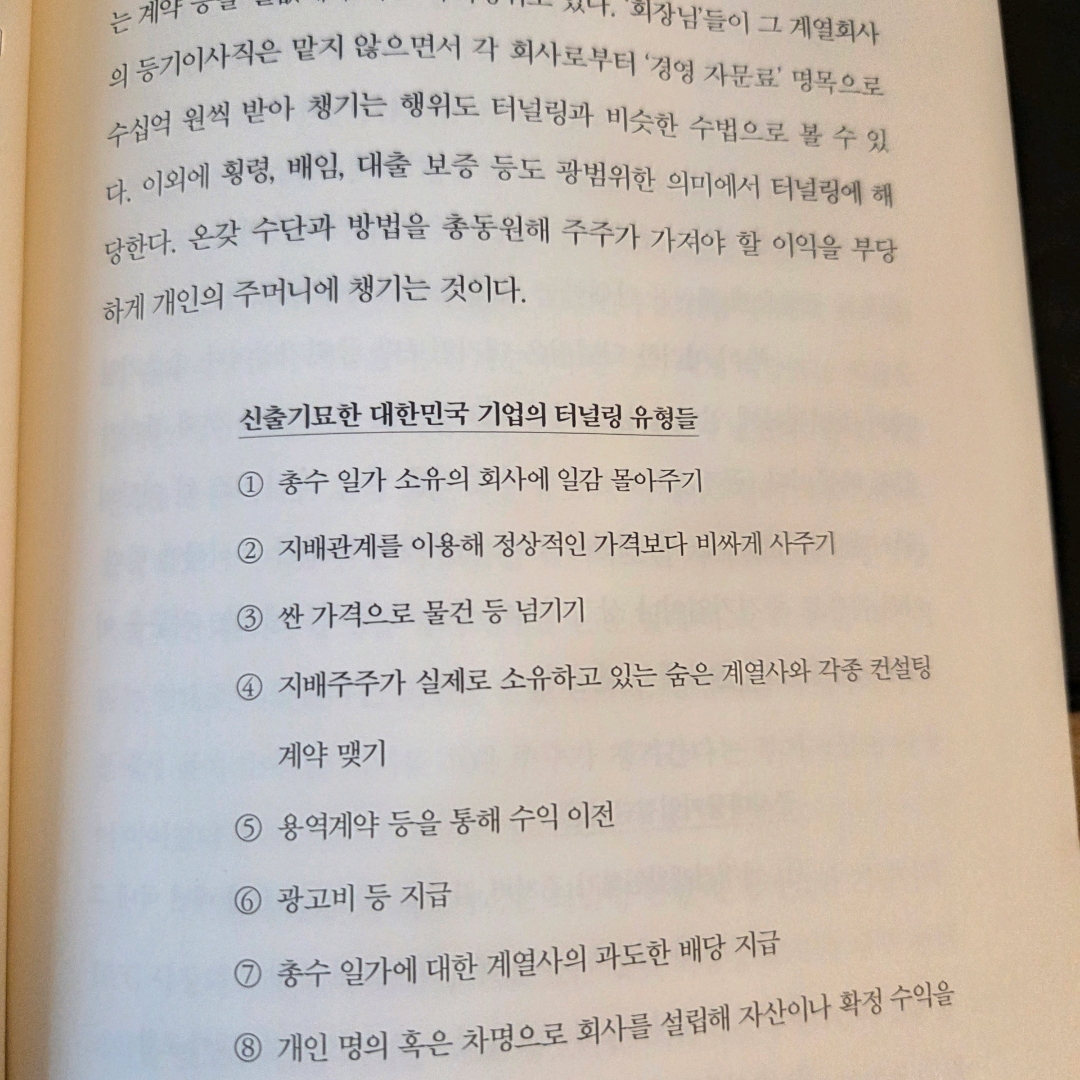

112P 특히 이러한 터널링은 대기업보다 중견기업이나 중소기업에서 광범위하게 일어난다.

122P 주주 피해에 대한 책임이 있다면 이사회와 경영진은 자기 개인 돈으로 회사와 모든 주주에게 손해를 배상해야 한다.

=> 당연하지만 당연하지 않게 지키지 않는.

158P 우리나라 주식시장을 기울어진 운동장이라고 하는 이유는 투자자가 애초부터 망할 수밖에 없는 구조로 세팅돼 있기 때문이다. 이를 ’학대받는 소액주주‘라고 표현하는 전문가도 있다.

=> 주가가 한창 오를 때도 하락장일 때도 대한민국 주식 시장엔 쉽사리 뛰어들 생각이 들지 않는다.

175P 철학자 베이컨의 4대 우상 : 종족의 우상, 동굴의 우상, 시장의 우상, 극장의 우상

=> 베이컨의 철학 개념을 경제 서적에서 만났다. 이런 학문의 융합은 부자연스럽지만 않으면 환영.

218P 2022년 10월 국정감사 보고에 따르면 LG화학, DB하이텍, 풍산, 한국조선해양, 후성, SK이노베이션의 물적분할 추진 사실이 공개된 뒤 주가 하락을 계산해보니 무려 9.306억원의 주가 손실이 발행한 것으로 집계됐다.

요약

요약 독서 가이드

독서 가이드